2023年10月からインボイス制度(適格請求書等保存方式)が施行されます。施行後に事業者が消費税の仕入税額控除を受けるためには、制度に準拠したインボイスの発行や保管が必要になります。新制度の施行を前に多くの企業が販売管理システムなどの改修やバックオフィス業務の効率化に取り組んでいます。本特集ではインボイス制度の概要と対応方法、さらにデジタルインボイスを使ったバックオフィス業務のデジタル化について解説します。

2023年10月からインボイス制度がスタート

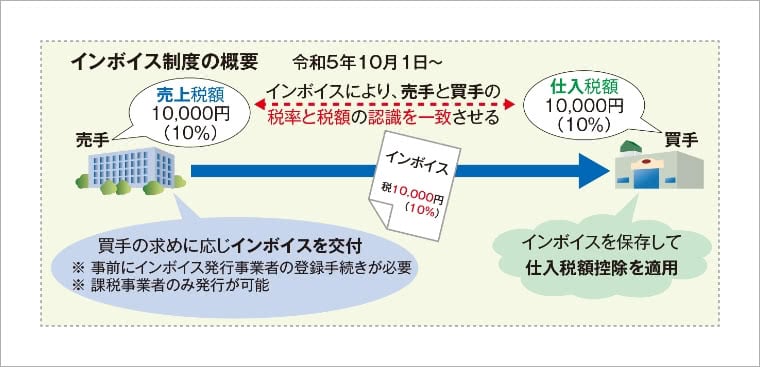

消費税法上の新しい仕組みである「インボイス制度(適格請求書等保存方式)」が2023年10月から導入されます。インボイス制度の導入により、消費税の納税額を計算する際の仕入税額控除の条件が変更されます。仕入税額控除とは、課税事業者が消費税の納付額を計算する際に、課税期間中の課税売上げに係る消費税額から課税仕入れ等に係る消費税額を差し引くことです。(図1)

図1:インボイス制度の概要

消費税の仕入税額控除を受けるためにはインボイス発行業者の発行したインボイスが必要になる(国税庁のパンフレットを元に作成)。

インボイス制度の施行後に仕入税額控除を受けるためには、国税庁に登録された「インボイス発行事業者(適格請求書発行事業者)」から交付された「インボイス(適格請求書等)」の保存が必要となります。インボイスにはインボイス発行事業者の登録番号の記載が必須となります。基本的にはインボイス発行事業者以外に支払った消費税分は、仕入税額控除の対象外になります。そして、インボイス発行事業者となるためには消費税の課税事業者である必要があります。

そのほか、インボイス上での消費税額の記載方法や、消費税額の計算方法など様々な規定があり、仕入税額控除を受けようとする事業者はこれらに対応する必要があります。

インボイス制度対応のためのシステムや業務の見直しが必要

インボイス制度に対応するために、多くの企業では販売管理システムや会計システムの改修を行っています。例えば、取引先情報への適格請求書発行事業者登録番号の追加や、納品書、請求書といった証憑の項目やレイアウト変更、税額計算方法の見直しが必要です。また、免税事業者との取り引きがある場合には、消費税額の仕入税額控除の対象かどうかによって処理を変えるなど、システムの多くの部分で改修が必要なります。

事業者はインボイス制度への対応について、買い手と売り手両方の立場で業務の確認をしておく必要があります。インボイスが必要な取り引きはどれか、どのような書類を交付しているか、書類のレイアウトをどう変更すればインボイス対応になるか、インボイスの交付や保存方法はどうするかなど、多くの確認事項があります。インボイス制度は影響範囲が大きいことから、施行までに変更や経過措置が加えられる可能性があります。

インボイス制度の影響を受ける事業者は、引き続きその動向を注視し取引先と情報を共有していく必要があるでしょう。

バックオフィスの本格的なデジタル化を検討する契機に

インボイス制度の施行によってバックオフィスの負担はこれまで以上に大きくなることが予想されます。日本ではまだ多くの企業が請求書などの書類を紙でやりとりし、手作業で販売管理システムや会計システムに入力しているからです。紙の証憑のやりとりや、手作業によるデータ入力や転記は、生産性を向上させるうえでの大きなボトルネックとなっています。本来、デジタルデータはデジタルデータのままでやりとりすべきです。インボイス制度への対応は、アナログ時代の業務フローを根本的に見直し、バックオフィス業務の本格的なデジタル化、自動化に取り組む好機であるともいえます。

バックオフィス業務の自動化を可能にするデジタルインボイス

バックオフィス業務の効率化のために注目されているのが「デジタルインボイス」です。

デジタルインボイスとは、システムによる自動処理を前提として標準化、構造化された請求データです。これは、請求書をPDF化してメールに添付するような方法ではありません。デジタルインボイスは、単なる請求のペーパーレス化ではなく、受け取った請求データを自動的にその後の業務に反映し、取り引き全体をデジタル化することを目的としています。

デジタルインボイスを活用すれば、企業間でシステム同士が自動的に請求データをやりとりすることが可能です。これにより、請求、支払、入金確認、消込処理といったバックオフィスの作業を自動化できます。どこまで自動化するかは、システムや運用ポリシーによりますが、これまで人手を介していた請求業務のほとんどを自動化すれば大幅な効率化が実現します。

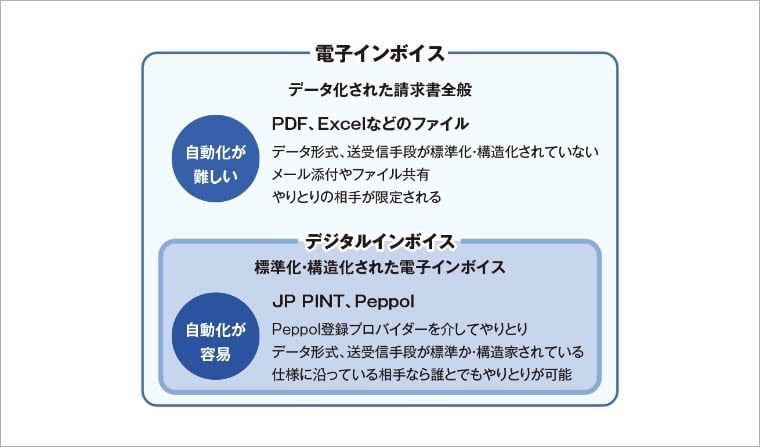

デジタルインボイスの普及活動を行っているデジタルインボイス推進協議会(EIPA)では、電子データでやりとりされる請求データ全般を「電子インボイス」と呼び、その中で人が介することなく自動処理することを前提に標準化、構造化されたものを「デジタルインボイス」と呼んでいます。(図2)

図2:電子インボイスとデジタルインボイスの関係

デジタルインボイス推進協議会(EIPA)では自動化を前提に標準化、構造化された電子インボイスを「デジタルインボイス」と呼んでいる。

デジタル庁は日本のデジタルインボイス標準仕様「JP PINT」の普及を推進

デジタルデータによる取り引き情報のやりとりや会計の自動処理はこれまでにも行われてきました。しかし、その多くは大企業や参加者の固定されたグループ内に限られていました。デジタルインボイスは仕様を標準化することで相手を限定することなく請求情報のやりとりを可能にします。

すでに日本におけるデジタルインボイスの仕様「JP PINT」が策定、公開されています。JP PINTはグローバルな標準仕様である「Peppol(Pan European Public ProcurementOnline:ペポル)をベースに作られています。Peppolは電子文書をネットワーク上でやり取りするための文書仕様、運用ルール、ネットワークに関する国際的な標準仕様です。現在、発祥地である欧州だけでなく、オーストラリア、ニュージーランド、シンガポールなど世界30ヵ国以上で利用が進んでいます。

デジタル庁はPeppolの管理団体であるOpenPeppolの正式メンバーとなっており、日本の管理局としてデジタルインボイスの普及、定着に取り組んでいます。

すでに様々な販売管理システムや会計システムがJP PINT(Peppol)への対応を表明しているほか、利用者間でのデータのやりとりを仲介するプロバイダーも登場してきています。こうしたデジタルインボイスの利用環境が整うことで、中小企業などでもバックオフィスのデジタル化が実現しやすくなることが期待されます。

本記事は、三菱電機ITソリューションズ株式会社の関根 大樹 氏への取材に基づいて構成しています。

三菱電機ITソリューションズ株式会社 関根 大樹 氏

2004年 株式会社三菱電機ビジネスシステム(現MDSOL)入社。