FA業界コラム ~識者の視点~

産業用ロボット 小平紀生氏 Vol.2

2020年7月公開【全3回】

第1回 製造業のグローバル化

国際競争と国際協調

オリンピックイヤーになるはずだった2020年は、歴史に残る感染症との闘いの年になってしまいました。「人と会わない」という社会活動を低下させることが最大の対策になるというところが、自然災害や経済異変などと違って厄介なところです。在宅勤務というのも選択肢としてあるのなら良いですが、強いられるとなると単に心身ともに不健康な就業形態になってしまいます。

このような全世界的な緊急事態でこそ必要なのがまさに医療面での国際協調で、情報共有と直接的な治療協力、薬の開発、医療機器の融通など、実際にどのような国際協調が行われているのかは判りませんが、少なくとも技術開発面では民間同士の国際協力が重要だと思います。入出国の規制もこの場合は国際的な協調施策と捉えるべきであって、つまらぬ競争議論をしている場合ではありません。要は国家という所属単位がなくならない限り、国際協調と国際競争を合理的に使い分けることがサステナブルな世界構築に必要なことだと思います。

さて、製造業の国際競争と国際協調について考えてみましょう。製造業は豊かに暮らせる社会や日常生活を支えるモノを産み出す産業です。国状によって「豊かさ」は安心して暮らせるレベルからゆとりを持って暮せるレベルまで様々です。それぞれの国状に応じて求められるモノを相応の対価で供給することが製造業の役割になります。そこから利潤を得てさらに自らの「豊かさ」のレベルを上げ、自他へのモノの供給能力を上げることで製造業のポジティブサイクルが成立します。「豊かさ」を国内にもたらす原動力が国際競争力で、世界の「豊かさ」を実現する原動力が国際協調と言えます。

次から、「国際競争」について色々な角度で見ていきましょう。

製造業の国際競争力

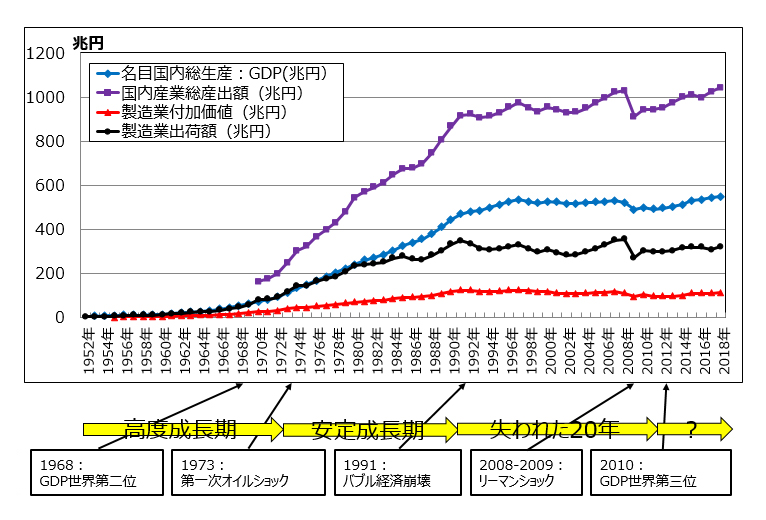

まず国際競争力は、言うまでもありません。国内産業振興と輸出や海外事業による外貨獲得で富を国内にもたらすということです。国内産業の盛衰はどの国にもそれぞれの歴史があります( 図1 )。

日本の場合は第二次世界大戦後に成長が続いた45年間と、バブル崩壊を挟んでその後30年間で明らかな違いがあります。1954年から第一次オイルショックの1973年までのおよそ20年は戦後の高度経済成長期で、日本が貧しい敗戦国からGDP世界第二位の豊かさに向かった時代です。1950年代に国内で流通する製品は有難い舶来品(輸入品)と安い国産品というイメージでした。前回の東京オリンピック1964年ころから日本の工業製品は「安価」なだけではなく「安価で良質」という国際競争力を獲得しました。日本は鉱物資源に乏しいため工業技術を磨いて、輸入した原材料とエネルギー源から製品を産み出す努力をするしかない、ということがかえって製造業の国際競争力獲得に結び付いています。1973年、1979年の第一次、第二次オイルショックの後、1980年代は安定成長期に入ります。高度経済成長期の製造業は鉄鋼などの重化学工業系が牽引していましたが、1980年代の安定成長期は自動車、電気機器に主役が代わり、日本はコンパクトさや経済性に優れた軽薄短小製品で世界に冠たる製造業立国となっています。1980年代はNC工作機械、産業用ロボットなどの自動化機器の発達と日本の優秀な生産技術に支えられ、バブル崩壊に至るころまでに日本の製造業のGDPは世界の20%余りを担うレベルに達しました。国連資料によると1991年の製造業GDPは米国1.05兆$、日本0.97兆$で、日本の製造業は当時世界一の米国の製造業とほとんど肩を並べる勢いがありました。1980年代まで伸び続けてきた日本経済はバブル崩壊を機に、産業産出総額1000兆円、製造業産出総額300兆円、GDP500兆円、製造業付加価値総額(GDPの製造業分)100兆円で大きく変化しない時代がその後30年続いています( 図1 )。その間に日本の製造業のGDP世界シェアは10%まで低下し、急進してトップとなった中国(45%)や安定した米国(21%)に大きく水をあけられてしまいました。(国連統計による2016年の製造業GDPは中国3.08兆$、米国2.18兆$、日本0.98兆$)

図1.日本の国内産業総産出総額・GDP、製造業の出荷額・付加価値数の推移

図1.日本の国内産業総産出総額・GDP、製造業の出荷額・付加価値数の推移 (内閣府の暦年の国民経済計算資料より作成)

輸出入の変化に見る国際競争力

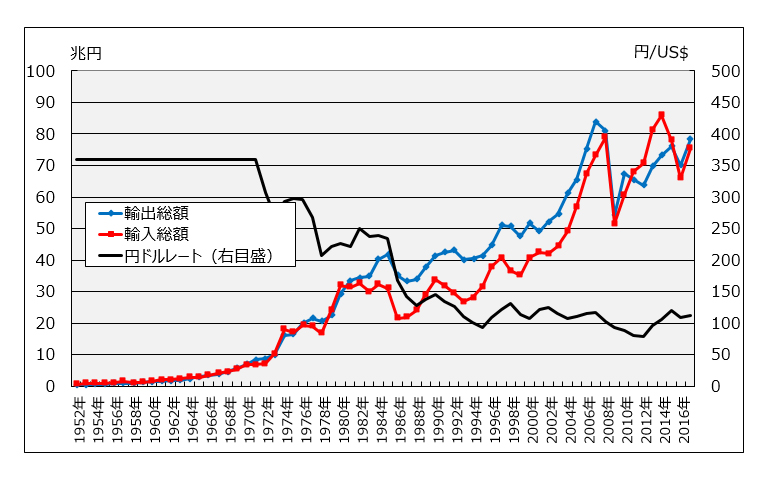

世界の産業構造と日本の国際競争力の変化が輸出入の変化に現れます。 図2 に長期の輸出入金額の変化を示します。今も昔も原油や鉱物などの原材料は輸入に頼っていることに変わりはありませんが、工業製品の輸出入は大きく変化しています。高度成長期の前半の1950年代から1960年代にかけて日本の代表的な輸出品目は、繊維などの軽工業品から、鉄鋼や船舶などの重化学工業製品へと変化しました。当時、日本は世界一の造船国だったこともあります。高度成長期の後半から安定成長期にかけての1970年代、1980年代の主役は自動車、電機電子機器、機械製品等のハイテク製品へと変化しました。1990年代に入り、バブル崩壊以降もこの3品目が日本に貿易黒字をもたらしていることに変わりはありませんが中国経済の影響で様相は変わっています。

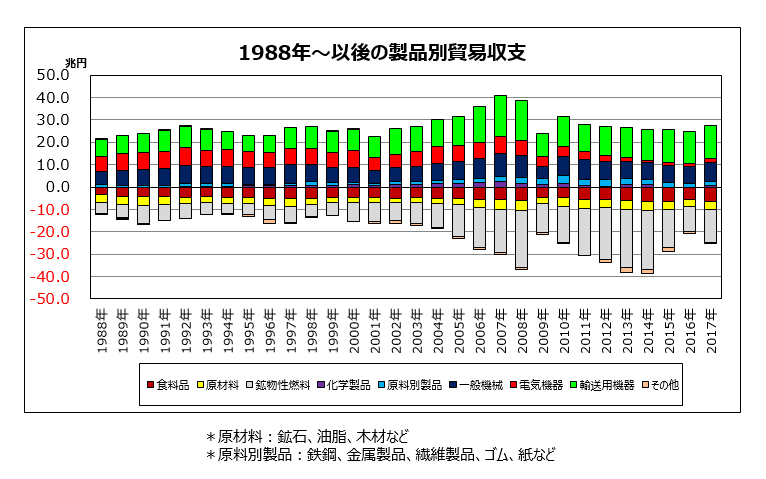

図3 に品目別の貿易収支を示します。1990年代貿易黒字側に自動車、電気、機械が並んでいますが、対中国輸出入が急増した2000年代から電気機器の黒字額が減り始めています。2009年のリーマンショック以降はこの傾向が顕著となり、最近の電気機器は貿易で稼げる品目ではなくなっています。

図2.日本の輸出入金額推移

図2.日本の輸出入金額推移 (財務省貿易統計資料、日銀の円ドルレート資料より作成)

図3.日本の品目別貿易収支

図3.日本の品目別貿易収支 (財務省貿易統計資料より作成)

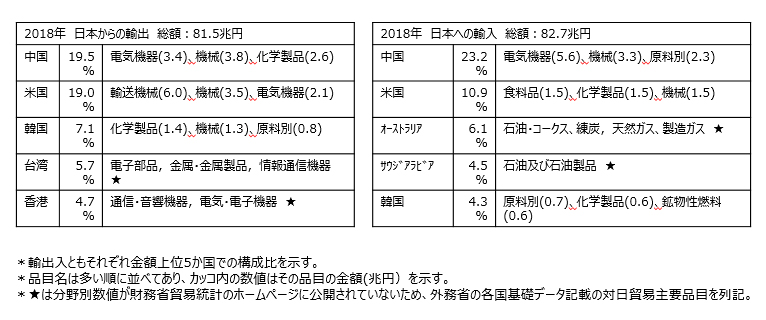

表1 に2018年の貿易相手国と貿易品目の一覧表を示します。現在の貿易相手国は輸出入ともに第一位中国、第二位米国で、この2か国との貿易額は輸出入ともに全体の30%を超えおり、日本の貿易構造も非常に偏ったものになっています。依存度の大きい両国とも貿易摩擦問題を抱えた上に、新型コロナウィルス被害も大きくアフターコロナでどう変わるか大変気になるところです。対中国貿易の品目は輸出入とも第一位電気機器、第二位機械となっています。特に電気機器については輸入金額が輸出金額をはるかに上回っており、対中国貿易収支は大幅な赤字となっています。日本が得意としてきた電気機器では、既に主役は中国にとって代わられていることは最近の多くの電機業界状況も物語っています。なお、電気機器にはコンピュータや家電製品のような完成品から半導体やサーボモータなどの部品まで含まれていますが、対中国貿易では、輸出は部品、輸入は完成品という傾向があります。金額的には完成品の方が大きいですが、技術集約的な部品の方を握っているのは、まだ救われるものと思います。ただし、部品輸出の多くは日本企業の海外生産工場に対する出荷が数多く含まれますので、海外生産も含め日本の製造業としての健全さを議論すべきと思います。

表1.日本の輸出入相手国 (財務省貿易統計資料より作成)

表1.日本の輸出入相手国 (財務省貿易統計資料より作成)

中国政府は2015年に「中国製造2025」を公開し、中国の製造業は既に大きくなっているが強くはないという認識を示しました。その上で技術的にも世界の最高水準を目指すことを明言しています。中国は今後さらに、国をあげて製造業のレベルアップを図ってきます。単なるコスト競争や品揃えで勝てる相手ではありません。「日本ならでは」の技術やビジネスモデルを追求すべきでしょう。

海外生産の意義と意味

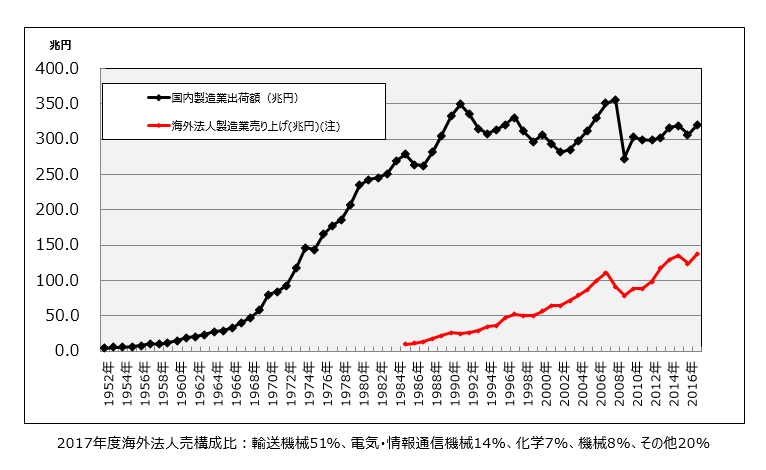

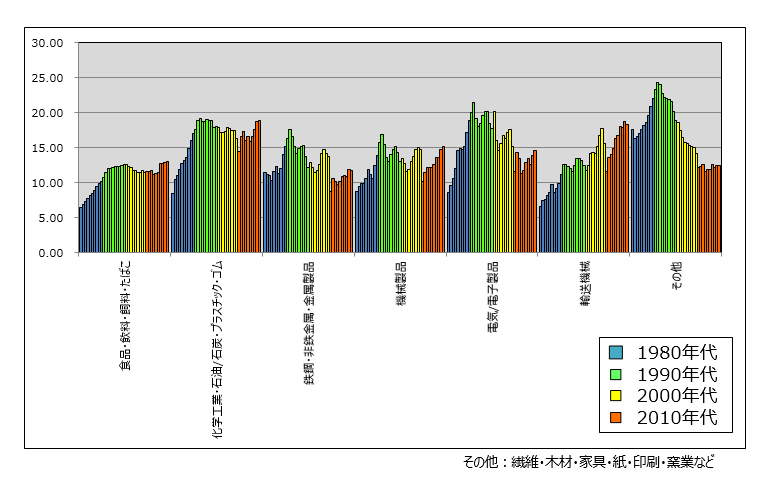

製造業がグローバル化によって力を得ることは好ましいことですが、一方で不健全な海外展開は国内産業の空洞化を招くことも事実です。 図4 に日本製造業の海外生産額推移を示します。日本の製造業の国内での生産総額はおよそ320兆円ですが、海外生産分が130兆円あり、日本の製造業の実力は合計で450兆円になりますので、実力のおよそ30%が海外で生産されていることになります。1980年代まではせいぜい20兆円程度だった海外生産は、バブル崩壊後、拡大の一途をたどり2017年には138兆円へと達しています。138兆円の内訳ですが、輸送機械51%、電気情報通信14%、化学9%、機械8%、その他18%で、半分は自動車でした。この構成比は過去10年間、大きく変わっていません。国内の各分野の動向と突き合わせてみましょう。 図5 に各分野の付加価値総額の変化を示します。要は海外生産拡大とともに国内の付加価値総額が下がるようでしたら空洞化を招いている、付加価値総額が上がるようでしたら健全な海外生産である、という分析です。51%占める輸送機械ですが、国内の付加価値総額はリーマンショック時の落ち込みはありますが、右肩上がりになっています。電気機器分野は最近若干の盛り返しはありますが、残念なことにバブル崩壊以降低下傾向が続いています。機械と化学は微妙な減少傾向はありますが、日本の製造業全体がこの傾向です。ここにも電気機器分野に顕著に空洞化の傾向が見られます。

海外生産には地産地消型と製造拠点型があります。もちろん両方を兼ね備えている場合もあります。現地向けの製品を現地で製造するという地産地消型は、現地の実情に応じた製品を現地なりの製造インフラを活用して、なおかつキーテクノロジ―、キーパーツを国内から供給するという形であれば、現地で生産する合理性があり健全なグローバル化と言えます。一方、全世界に向けた製造拠点型は、言葉の上ではいかにもグローバル志向というイメージはありますが、国内生産ではもはやコスト競争力がないので安い労働力、安価なインフラコストを求めた製造移転という対症療法的側面も否めません。海外生産は、人的資金的に大きな出費を伴いますし、いずれ安価な現地コストも上がりますので、恒久的な競争力の獲得方法とは思えません。これに走り過ぎると国内産業の空洞化につながります。やむを得ない場合もありますので全面的に否定するつもりはありませんが、当座をしのぐ方法と割り切るべきかもしれません。

図4.国内製造業と海外日本法人の生産規模比較

図4.国内製造業と海外日本法人の生産規模比較 (経産省工業統計、海外事業活動基本調査資料より作成、ただし海外法人製造業売上は年次ではなく年度集計値)

図5.1980~2018年国内業種別付加価値増減

図5.1980~2018年国内業種別付加価値増減 (経産省工業統計資料より作成)

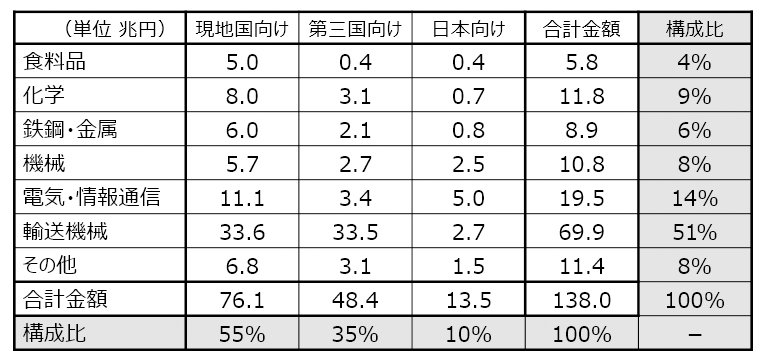

表2.2017年海外生産の出荷先構成比

表2.2017年海外生産の出荷先構成比 (海外事業活動基本調査資料より作成)

2017年に海外生産された製品の出荷先を 表2 にまとめてみました。海外生産総額138兆円のうち、55%が現地国向け、35%が第三国向け、残り10%は日本国内向けに出荷されています。現地国向けが地産地消型になりますが、第三国向けの中にも、例えばタイからマレーシアに出荷するような近隣諸国向けの地産地消型と、タイから欧州向けに出荷するような全世界の遠隔国向け製造拠点型が混在しています。日本向けは製造拠点型になります。海外生産の半数を占める輸送機械の大多数は自動車および自動車部品ですが、生産規模も大きく関連産業の幅も広いので、単に生産拠点を移転するというよりは、現地に適した製造インフラそのものを整えるという地産地消型であることが表からも読み取れます。一方、電気機器の海外生産では半数は現地向け出荷ですが、1/4は日本に出荷されています。電気機器業種では労働集約的な人手作業に依存しがちな完成品の組み立て工程を労働力の安価な海外に製造拠点を求める傾向は否定できません。ただし、最近様々な国際問題を背景としたカントリーリスク、一時期1ドル80円台にまで極端に高くなった円はここのところ105~110円で安定していることなどから、製造業の国内回帰傾向も一部には見えます。

表2.2017年海外生産の出荷先構成比 (海外事業活動基本調査資料より作成)

今回は客観的なデータにより製造業の国際競争力の現状を浮き彫りにすることを試みました。製造業にとって健全なグローバル化とは何だろうか、様々な切り口で議論すべき内容ではありますが、各企業の業績を向上に資する目的に併せて、少なくとも将来にわたり国内に付加価値と雇用をもたらす方向を模索するべきと思います。

最後に

生産財としての産業用ロボットの価値は単に人の作業の代替ができることにあるのではなく、付加価値の拡大により国際競争力の強化に結び付く可能性にあります。将来に向けた経営構想、それを可能とする自動化投資の目標設定、それを実現するシステム設計能力、それを完遂するためのシステム構築能力が揃ってはじめて可能性は実現に変わります。自社ですべてをそろえることが難しければ、機器メーカ、システムインテグレータ、その他のエンジニアリング会社との協業体制も時には必要でしょう。自社単独であろうと協業体制であろうと、重要なのはグローバルな視点での課題の本質を関係者間で共有化できるかどうかだと思います。

FAの散歩道 製造業の付加価値生産性

生産性という言葉は、日常会話ではあまり定義的なこだわりをせず使うと思います。思ったほど労力がかからなかった場合や思いのほか大きな成果が得られた場合は生産性が良かったと実感しますが、たいした成果も無いのに大変苦労した場合は生産性が悪かったと後悔するわけです。

製造業では生産性は実感としてではなく、設備投資や業務改善の定量評価として重要な指標です。生産性=成果/投入リソース、ですが、よく語られるのは労働生産性です。例えば従業員ひとりあたりの月間売上金額など、労働者数や労働時間あたりの生産価値をものさしにしたものです。業務改善の評価にはこれが良さそうです。ただし生産金額が増えたとしても、そのために費やす費用が増えたのでは何にもなりませんので、生産金額より「付加価値」で見た方がいいでしょう。付加価値というのも日常的にはあまり定義にこだわらず普通に「価値」とあまり変わらないイメージで使うこともあります。経済用語としては定義が明確で、付加価値=得たお金―使ったお金、で会社の一年間の付加価値総額はその会社のGDPに相当します。日本国内のすべての企業や団体、政府も含めてあらゆる社会活動単位の一年間の付加価値総額を全て合計すると日本のGDPになります。会社の利益、社員の給料や株主への配当金などの支払い能力は生産金額ではなく付加価値で決まります。生産性の分子の「成果」としては付加価値の方が適切でしょう。

さて、分母の方です。先ほどの業務改善の評価では「ひとりあたり」で良かったのですが、製造業の自動化の評価はこれでいいでしょうか?例えば5人の手作業で作っていた製品の製造プロセスを、ロボットシステムを導入して2人で作れるようにしたとします。生産能力は同等としても、ひとりあたりの売り上げは2.5倍になります。と、これで単純に喜んでいいでしょうか?ひとりあたりの付加価値ならどうでしょう。以前の支払いは5人分の人件費と部品代くらいだったとしましょう。今度は設備を入れていますので、消費エネルギーや保守費用、維持に関わる人件費などのランニングコストがかかります。設備の導入費用も減価償却で見る必要もあり、いずれにせよゼロではなく結構かかります。今度の支払いは2人分の人件費と部品代に加えてどのくらいかかるのだろうか?実は、このあたりまでしっかりと検証した例にはあまりお目にかかったことがありません。ここまで総合的に判断しようとしたら、あまり「ひとりあたり」にこだわって評価することに意味がないことは感覚的にもわかりますよね。

全要素生産性(TFP:Total Factor Productivity)という考え方があります。分母として「労働」だけではなく「資本」も考慮した生産性です。要は、設備側も分母に入れようということです。付加価値の全要素生産性は、設備投資の是非を計る指標としては良さそうですね。ただ、直観的に理解しにくいということと、一つ二つの自動化セルくらいの小さな単位だけの全要素生産性を語るのはなかなか難しい。設備導入により工場全体の生産性がどう変化したか、というレベルで見る指標として有効に活かせると思います。ものさしが「労働」と「資本」のように異なる単位のものを合わせて評価指標にする考え方は、色々使えそうです。「生産性」だけではなく「将来の発展性」や「生産のフレキシビリティ」などの定量化指標も欲しいところです。

いずれにせよ自動化による生産性向上は工学的なアプローチのみならず、経営問題として深く研究することも重要なことと思います。

- 要旨

- 第1回 製造業のグローバル化

- 第2回 製造業の安全確保と生産性

- 第3回 日本の就業構造と製造業