FA業界コラム ~識者の視点~

産業用ロボット 小平紀生氏 Vol.2

2020年7月公開【全3回】

第3回 日本の就業構造と製造業

日本の就業者構造

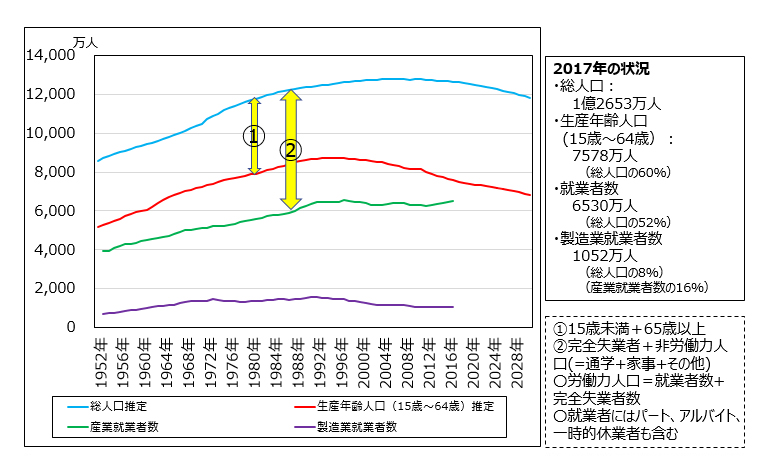

日本では総人口減少が始まっていますが、特に生産年齢人口の減少は国の活力に関わる問題として皆様の関心も深いと思います。今回の感染症禍で日本の就業者構造がどう変わるか判りませんが、これまでの姿を整理する意味で、日本の生産年齢人口や産業就業者数などの時系列変化を 図1 に整理してみました。

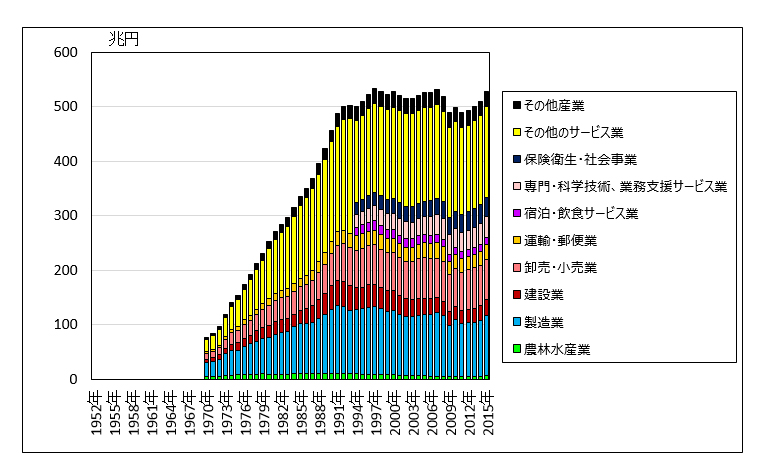

総人口は30年余りにわたって1億2千万人台を維持していますが、2010年ころから減少が始まっています。総人口の7割弱が、生産年齢人口(15歳から64歳まで)ですが、1995年の8726万人をピークに減少し始め現在はピーク時のおよそ85%になっています。ただし実際の就業者総数はピーク時1997年の6557万人から減少し始めましたが、ここのところ増加に転じ2018年にはほぼピーク時に近くなっています。最近の就業者総数が過去のピーク時と大差ないというのは意外かもしれません。データをいくつか示します。

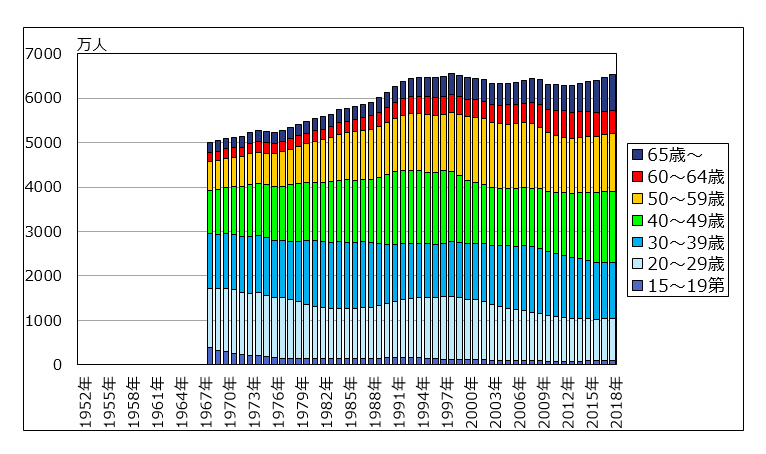

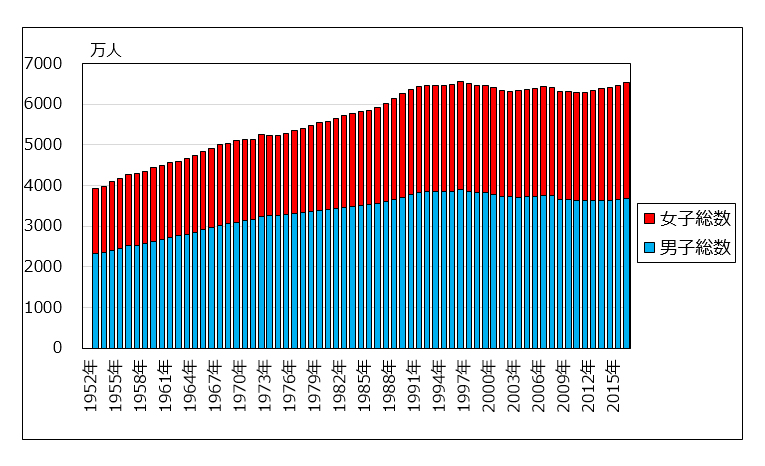

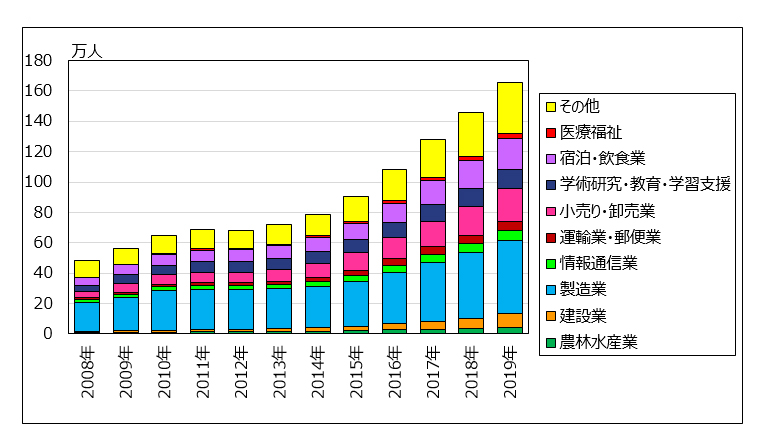

図2 が年齢構成です。現在は60歳以上が全就業者の20%に達しておりその半数は65歳以上です。65歳以上の就業者数は2012年から2018年までに200万人増えています。また、女性の就業者が増加しているのは想像通りだと思います( 図3 )。外国人労働者はどうでしょう。こちらは2007年の法改正で、全ての事業主に対して外国人就業者の就職、離職時の厚生労働大臣への報告が義務化され、それ以降のデータが公開されています( 図4 )。現在160万人あまりの外国人労働者が日本国内で働いています。2012年から比べるとおよそ100万人増加しています。製造業が最も多く50万人ですが、最近は小売業、飲食業を始め他の産業でも増加傾向にあります。生産年齢人口は確実に減少しているものの、就業構造が変化し結果として意外と就業者は減っていないことはご理解いただけたと思います。

図1.総人口、生産年齢人口、就業者数、製造業就業者数の推移

図1.総人口、生産年齢人口、就業者数、製造業就業者数の推移 (総人口、生産年齢人口:国立社会保険・人口問題研究所「日本の将来推計人口より作成)

(就業者数、製造業就業者数:総務省「労働力調査」より作成)

図2.就業者の年齢構成

図2.就業者の年齢構成 (総務省「労働力調査」より作成)

図3.就業者の性別構成

図3.就業者の性別構成 (総務省「労働力調査」より作成)

図4.産業別外国人労働者数

図4.産業別外国人労働者数 (厚労省「外国人雇用状況の届出状況」より作成)

就業構造の変化は働き手側の変化という見方ですが、この状況はとりもなおさず消費者側も変化していることも意味していますので、過去の日本社会がそのまま維持されることはありません。現在は、人手不足という単に足らなくなった手数をどうやって増やそうかということが社会問題なのではなく、労働力の量と質の問題と、その労働力によって産み出すべきサービスの質と量の問題で、その両面から健全な社会の維持を図る必要があるという、社会の根本的な問題に直面しているわけです。サービス側には、見直さざるを得ない過剰や冗長もあるでしょう。効率の問題ももちろん重要です。労働力の方も不足分を穴埋めする手段があれば良いのではなく、労働力の質的変化に応じた再配置も必要になります。今回の感染症禍の後の社会でも同じことが要求されますので、いずれにせよ健全な社会の在り方を求める動きは急になると思います。

日本の産業構造

今回の感染症禍対策としてやむを得ず経済活動の減速を強いられましたので、今後の経済指標がどう動き、産業の形がどう変わるか、あるいはどのようにして戻すのかが今後注目されると思います。従って、これまでの日本の産業の収益構造もサーベイしておきます。

図5 に日本のGDPの産業別構成比を示します。1970年代までの高度経済成長期の稼ぎ頭の製造業は、日本のGDPの30%以上を担ってきました。その後の安定成長期には各種のサービス産業が大きく稼ぎ始め、製造業の構成比は1990年の段階で25%になっています。バブル経済崩壊以降はどの産業も大きな変化はありませんが、製造業の構成比は徐々に低下し20%まで下がりました。 図6 ではそれぞれの産業を支えている就業者数を示しました。長期的には農林水産業と製造業の就業者が減少傾向にあります。

図5.産業別付加価値(GDP)構成比

図5.産業別付加価値(GDP)構成比 (内閣府国民経済計算より作成)

図6.産業別就業者構成比

図6.産業別就業者構成比 (内閣府国民経済計算より作成)

日本の国民一人当たりのGDPが低下していることは時々話題になりますが、2018年は39304米ドル(およそ420万円)で世界26位です。かつて世界2位だった2000年には38534米ドルでしたが、そのころからほとんど増えていません。GDPも総人口も大きく変わっていないので当然のことですね。

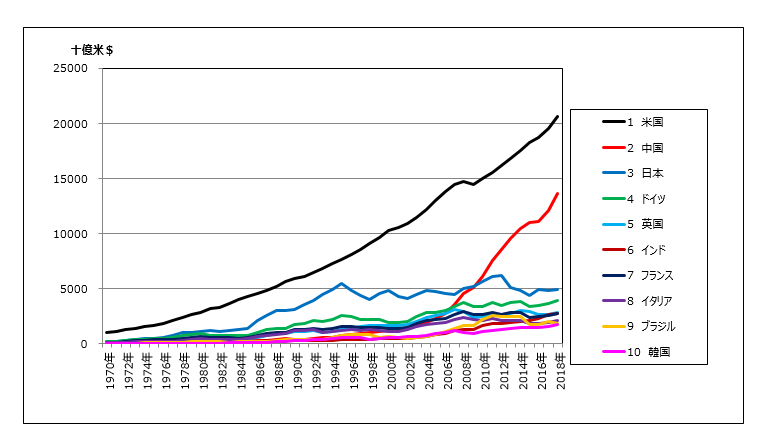

図7 に国連から公表されている各国の米ドル換算のGDPデータから、上位10ヵ国をグラフにしました。日本は何とかGDP総額では3位なのですが、1990年代から足踏み状態になっています。これは日本だけです。

図7.名目GDP上位10ヵ国

図7.名目GDP上位10ヵ国 (United Nations:National Accounts-Analysis of Main Aggregates より作成)

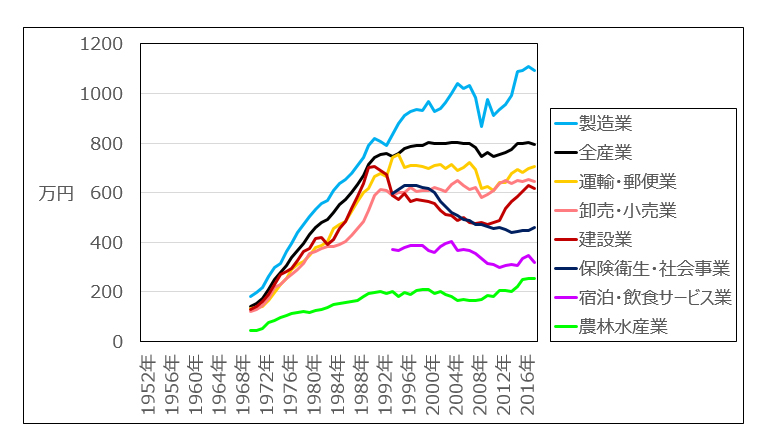

産業別に見てみましょう。 図8 に各産業の就業者一人当たりのGDPを示します。国民一人当たりではなく、就業者一人当たりですので全産業平均は800万円ほどになります。産業別にみると差がかなり大きく出ます。労働集約的産業では低く、設備産業では高くなり、産業の優劣を直接示しているわけではありませんが、労働生産性の差を示すことになります。労働生産性が上がっているのは、就業者が減少傾向にある農林水産業と製造業です。就業者が減ってしまうので労働生産性を上げざるを得ないのか、労働生産性が上がったから就業者が減るのかは定かではありませんが、農林水産業も製造業もGDPが大きく増えているわけではないので、ポジティブな状況とは言い難いと思います。一方、その他の産業はGDPがほとんど変わらず就業者が製造業や農林水産業から流れ込んでいますので、労働生産性は当然下がります。

図8.産業別就業者一人当たりの付加価値額推移

図8.産業別就業者一人当たりの付加価値額推移 (就業者総数200万人以上の業種について内閣府国民経済計算より作成)

マクロ経済的にも、あまり元気の出ないデータばかりでしたが、実は製造業は就業者一人当たりのGDPが他の産業に比べて格段に高いので、これをもっと活かせないかと思います。望むべくは国内の生産技術力強化により国際競争力を向上し、少しでもGDPを増やす、製造業は就業者を減らすのではなく労働生産性を維持したままもっと多く養う、サービス産業はサービスの質を変えて労働生産性も上げる、というポジティブなサイクルに変えることができれば、元気は出そうに思います。今回の感染症禍からの回復では、まずは現状に近い水準に戻す努力がされると思いますが、あらゆる産業でのサービスの質的転換については真剣に悩むべきタイミングです。

製造業の国内生産技術力強化

多少強引でしたが、国内の生産技術力強化が日本経済の元気に結びつくことに異論はないと思います。日本の生産技術力は国際的にはまだ優位にはあると思いますが、自動化・機械化技術に視点が偏りすぎてはいないだろうかと最近思うことが多くなりました。自動化・機械化さらに最近のIoT化についても道具立ての話になりがちで、それ以前に「生産に関する合理的な構想」ができるかどうかの方に問題がありそうに思います。道具は導入したものの思いのほか効果が上がらない、というパターンは結構あるのですが、この場合多くは道具の問題以前にやるべきことがあったのではないかと思います。例えば、産業用ロボットの導入商談において、導入候補の工程に話題が集中するのですが、その工程だけの議論では効果のある解にはたどり着けません。作業対象の上流や下流の工程、搬送形態、現場の直接作業者の特性、場合によってはその工場の立地などによっても最も適切な解は異なります。自動化すべき順序が違う、あるいはその時点では自動化すべきではないと思われる場合もあります。「生産に関する合理的な構想」は生産にかかわる工業技術と経営の両方の見識が必要で、生産の合理性自体が研究開発の対象になると思います。具体的には、設備投資の投資対効果にも多面的な評価方法が必要であろうし、定量化しにくい効果も何らかの形で取り入れる必要もあるでしょう。

例えば、最近実際に悩まされた課題に、設備安全の投資の妥当性評価をどうするべきか、というのがあります。生産設備であれば、生産により産み出すものの何らかの価値が上がる、という効果があります。しかし、安全については何も起きないことが当然なので、投資がどこまで有効だったのかわからない。ただし全くわからなかったわけでは無く、それとなく肌感覚はあるというものです。この類の課題は生産現場にカンとコツと経験として数多く転がっているようにも思います。現場のベテランが得難くなっている昨今、何らかの学術体系としていく研究も必要なのではないかと思います。

1990年代以降、企業の生産技術研究所が生産技術センターに看板替えする傾向が強くなりました。各事業部門が各製品に見合った生産技術能力を備えるようになり、生産にかかわる共通技術的課題解決については研究と言うよりはむしろ状況に応じた課題解決チームを編成する方向です。製品が高度なものになれば、生産技術も共通的な研究課題から、個々の製品ごとに特有な技術を深堀する方向に向かうのは当然のことでした。製造業が新興工業国との厳しい国際競争にさらされるようになって、今度は工学で割り切れない経営要因を取り入れた「合理的な生産」の体系化研究が必要になっていると思います。

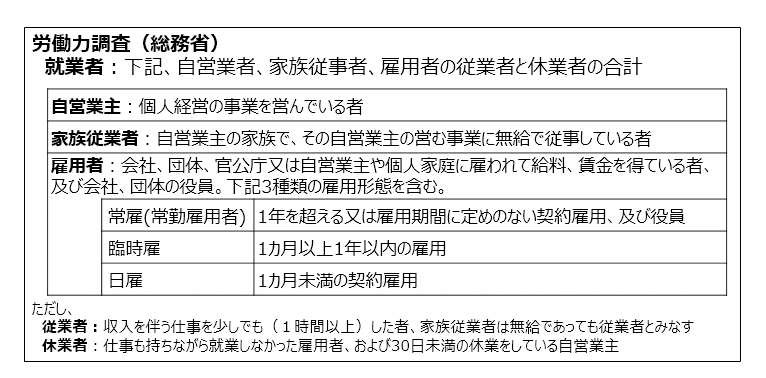

(注1) 各種統計で「就業者」「雇用者」「従業者」などが扱われていますが、統計によっては紛らわしいことに定義が異なりますのでデータの解釈には注意が必要です。ここで主に使用した総務省の労働力調査の定義を 表1 に示します。労働力調査の就業者には派遣社員や契約社員も含まれています。

表1.就業者、雇用者、従業者の定義

表1.就業者、雇用者、従業者の定義

最後に

「ロボットは人間から雇用を奪う」という話題は海外ではよく聞きますが、日本ではそんなに話題にはなりません。海外と日本では「ロボット」に対して持つ印象は若干違うようです。日本人はロボットに対して親近感を持つことが多いのですが、海外では若干の警戒があります。ロボットの語源として紹介されるカレルチャペックの戯曲「ロッサム万能ロボット会社」は1920年にチェコで発表されたロボットが人間を破滅に追いやる話、ロボットが映像化された最初の作品「メトロポリス」は1927年のドイツ映画でロボットが労働者の反乱を先導する話、ともに明るい話ではありません。日本ではあまり聞き慣れませんが、これらのロボットが人間を滅ぼす話をフランケンシュタイン・コンプレックスと言うそうです。アイザックアシモフのロボット三原則は、これと対極をなす考え方として1950年代に産み出されたようです。一方、日本では1952年から雑誌の連載が始まり1963年にテレビアニメになった手塚治虫の鉄腕アトムの影響が圧倒的です。日本人にとっては最初からロボット三原則で頼りになる仲間なわけです。

このポジティブさは産業用ロボットの価値解釈としても正しくて、ロボットは既存の雇用を取り合う存在ではなく、新しい価値や競争力を産み出すことにより雇用を広げるのに役立つ財産として社会に普及することを期待します。

FAの散歩道 研究と開発、産学連携

研究と開発の違いについてはあちこちに解説されていますので詳細説明は省きますが、簡潔には、道理や法則を極めるのが研究で、役立たせる形にするのが開発です。普遍化と特殊化、理学と工学などとの対比的な解釈もできます。研究と開発の違いなどどうでも良いようにも思えますが、ノーベル賞も狙える研究者、次世代の優れた製品を産み出す開発者、製造業の研究所であっても理想的には両方とも必要という言い方にすると価値の違いが判ると思います。研究者と開発者で、成果評価や処遇面では明らかに違うものさしを持ってくる必要があるのですが、成果評価面では結果が具体的な形になる開発成果を評価しがちになります。研究については忍耐力が必要です。大当たりか、さもなければ大外れか、という博打の素養も必要だと覚悟した方が良いかもしれません。研究のように見えるが実は開発だったり、開発のように見えるが実は研究だったりする取り組みは意外と多く見られます。目的とする成果を上げるには、きっちりと割り切る必要がありますので、ここは経営層の腕の見せ所です。2割は研究として隔離する、8割は開発成果を競わせる、といった運営ができればいいのですが、やはり隔離が難しい。現在当社は総合研究所体制ですが、かつて私が研究所勤務だった30年前は分野別の開発担当研究所と研究担当研究所は分離されていました。私は開発担当研究所の所属でしたので何の迷いもなく産業用ロボットの開発に従事していました。これだと開発研究所は開発で割り切れるのですが、研究担当の研究所の方は、やはり研究の隔離は難しかったようです。また、目的別研究所にすると共通的な技術領域での研究所間の風通しが悪くなるという弊害もあります。どちらの体制が優れているかということではなく、あれやこれや時代に応じて体制を変えていく柔軟性が必要なのだと思います。

社内で賄えないが必要不可欠な研究は社外に委ねるというのも現実的な選択肢です。むしろこの方が一般的でしょう。ただし、社内にそれを評価できる能力は必要ですので研究の目利き能力というのも製造業の研究所に必要な能力です。相手が他の異業種の企業の場合は異業種間連携、学際者の場合は産学連携となります。産学連携では、学側の研究成果が産側で使えないか、といったニーズシーズのマッチングのイメージもあると思いますが、探して見つかることはごく稀です。目的に合ったものを探すというよりは、問題点を共有できる相手を探して産学が同じ方向を向いて課題解決にあたるというのが本来の産学連携の姿だと思います。

製品紹介

未来派志向の工場に、最新鋭の右腕を。

先進のテクノロジーを搭載した、FAのための右腕。高速・高精度な基本性能と知能化センサ、MELFA Smart Plusにより、難易度の高い自動化を可能に。

また、シーケンサをはじめとするFA製品との高い親和性で徹底した使いやすさを実現します。

- 要旨

- 第1回 製造業のグローバル化

- 第2回 製造業の安全確保と生産性

- 第3回 日本の就業構造と製造業